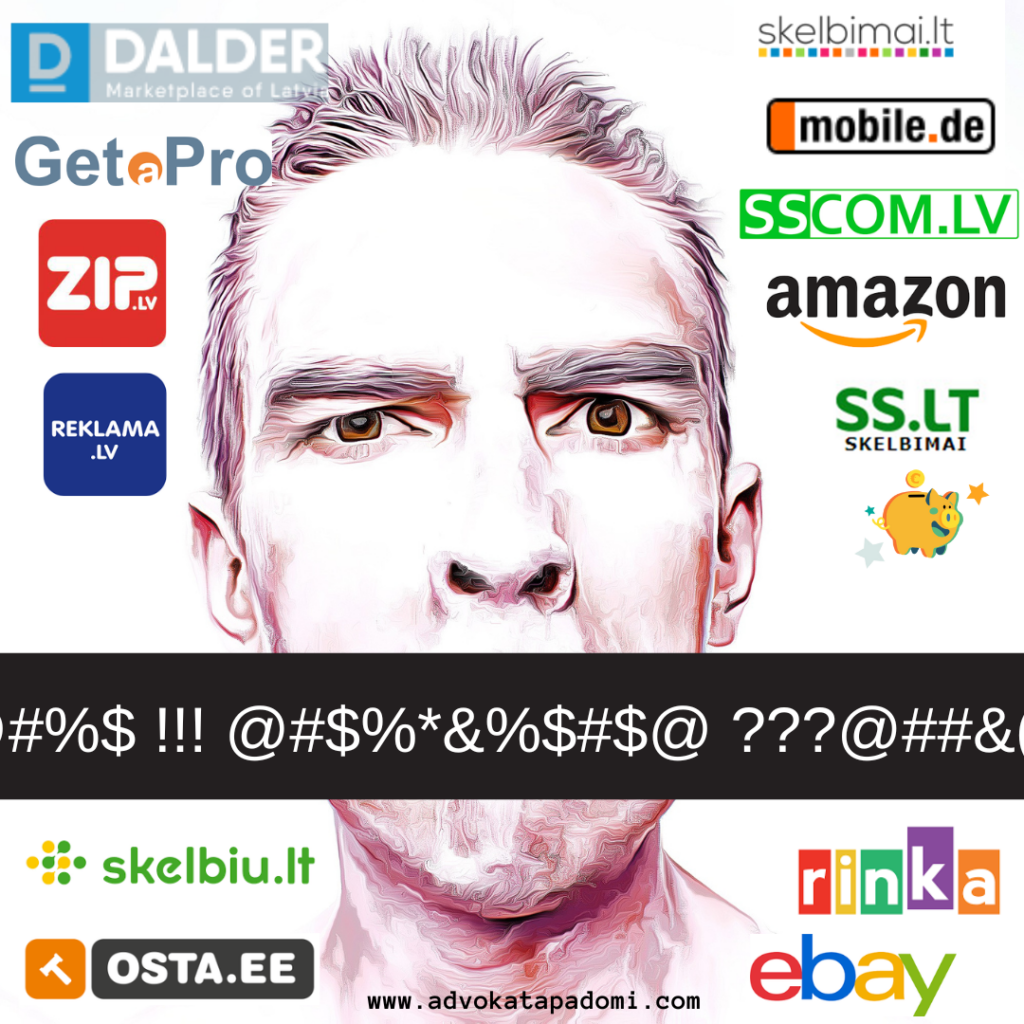

VAIRS NENOSLĒPTIES! DIGITĀLĀM PLATFORMĀM BŪS JĀZIŅO PAR PĀRDEVĒJIEM UN VIŅU IENĀKUMIEM…

Sveicieni 1.decembrī! Kamēr jaunā Saeima vēl tikai iesildās, bet partijas dala krēslus valdībā, darbs pie ikgadējām Ziemassvētku “dāvanām”, kas tiek izziņotas īsi pirms Ziemassvētkiem un satur frāzi “spēkā no 2023.gada 1.janvāra” – pašlaik kavējas. Uz galda ir vien daži grozījumi, kas skars digitālo platformu operatorus un Latvijā strādājošus ārvalstniekus (par to nākošreiz). JAUNS ZIŅOŠANAS PIENĀKUMS […]

VAIRS NENOSLĒPTIES! DIGITĀLĀM PLATFORMĀM BŪS JĀZIŅO PAR PĀRDEVĒJIEM UN VIŅU IENĀKUMIEM… Read More »