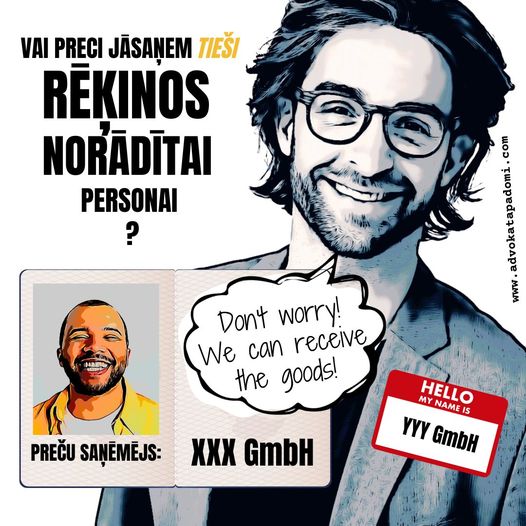

VAI PRECI IR JĀSAŅEM TIEŠI RĒĶINĀ NORĀDĪTAJAI PERSONAI?

Neliels atgādinājums tiem, kas nodarbojas ar preču piegādi Eiropas Savienībā. Tā nav pirmā (nedz pēdējā reize), kad VID liedz uzņēmumam piemērot 0% PVN likmi preču piegādēm Eiropas Savienībā, ja konstatē, ka prece (lai arī faktiski tika piegādāta uz citu ES dalībvalsti) netika piegādāta TIEŠI RĒĶINĀ NORĀDĪTAJAI PERSONAI. Šajā sakarā jāatgādina, ka 0% PVN likmes piemērošanai preču piegādei […]

VAI PRECI IR JĀSAŅEM TIEŠI RĒĶINĀ NORĀDĪTAJAI PERSONAI? Read More »