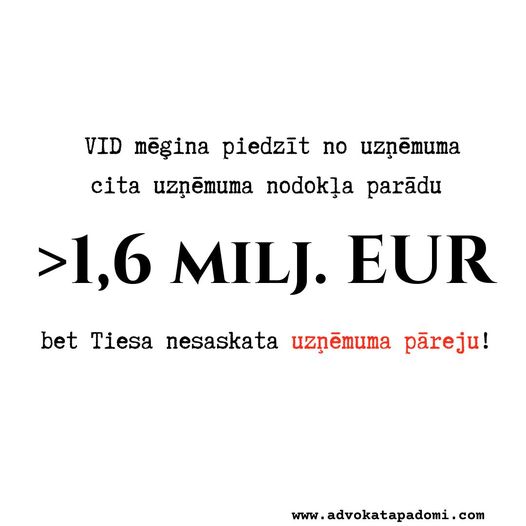

ZIŅA NETICĪGAJIEM: TIESA NESASKATA UZŅĒMUMA PĀREJU!

Pavisam nesen vēl rakstīju par to, ka uz jebkādu VID brīdinājumu IR JĀREAĢĒ, īpaši, ja VID brīdina par to, ka saskata kāda uzņēmuma pāreju uz Jūsējo un lūdz samaksāt šā uzņēmuma nodokļu parādus. Es saprotu, ka daudzi uzskata, ka tam nav jēgas un tā ir cīņa ar vējdzirnavām, taču tas tā nav! Lai arī vairumā […]

ZIŅA NETICĪGAJIEM: TIESA NESASKATA UZŅĒMUMA PĀREJU! Read More »